Суд змусив компанію AXA Group страхувати людей з інвалідністю

Адвокат Дмитро Жарий має інвалідність і не може самостійно пересуватися без спеціального візка. Але це не заважає йому бути успішною людиною. У 2013 році Дмитро виграв справу щодо дискримінації людей з інвалідністю проти мережі аптек.

В результаті постало питання про позбавлення ліцензії всієї мережі аптек. Справа ця вийшла настільки гучною, що її обговорювали на Асамблеї ООН. Після цього Рада Європи запросила адвоката із навчальним візитом до Європейського суду з прав людини.

«Це був мій перший візит до ЄСПЛ, тому він був особливо важливим», — пригадує Дмитро.

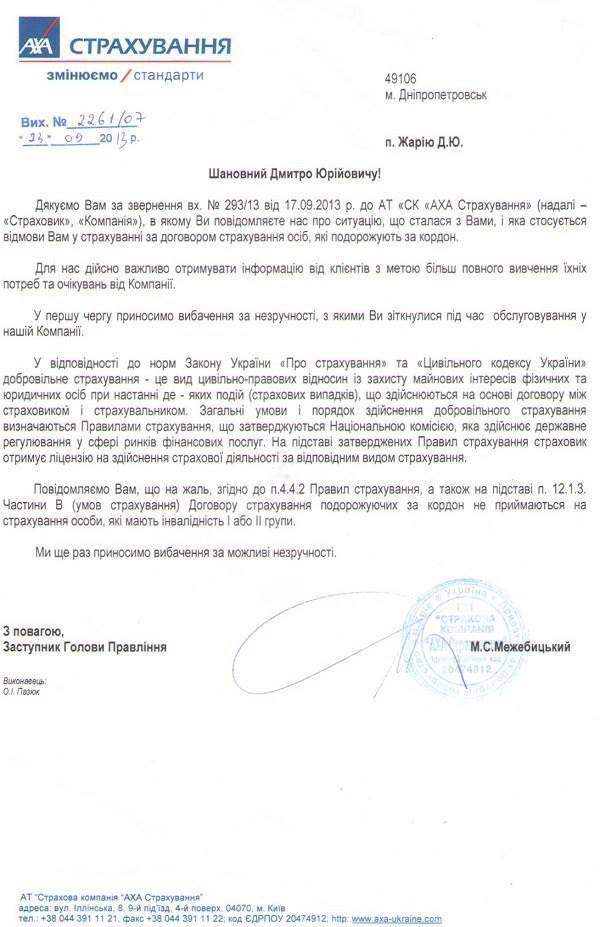

Але на шляху до Європи виникла несподівана перешкода— українська філія французької страхової компанії AXA Group. Вона просто відмовилася страхувати Дмитра через те, що він має інвалідність. Адвокат не повірив своїм вухам, попросив документальних підтверджень такої позиції і отримав цього листа.

В ньому було таке пояснення: «Повідомляємо Вам, що на жаль, згідно до п.4.4.2 Правил страхування, а також на підставі п. 12.1.3 Частини В (умов страхування) Договору страхування подорожуючих за кордон не приймаються на страхування особи, які мають інвалідність І або ІІ групи».

«Я зрозумів, що без страховки я не отримаю візу і нікуди не поїду, тому твердо вирішив знову захищати свої права у суді», — пригадує Дмитро.

Як виявилося пізніше у судовому процесі, страхова компанія “АХА Страхування” дійсно має дискримінаційні умови у своїх правилах страхування. І не одна лише вона. На жаль, з цього приводу не проводилося ґрунтовних досліджень, але Дмитро Жарий впевнений, що більшість (якщо лише не всі) страхових компаній, які працюють в Україні, не змогли би надати йому своїх послуг.

На думку юриста, це трапилося через недостатньо чіткі вимоги українського законодавства до ліцензування страхових компаній.

«Держава вимагає від страховиків дотримання лише декількох обов’язкових пунктів, і здебільшого це — фінансові гарантії, — пояснює Дмитро, — всі інші пункти страхова компанія може визначати для себе самостійно. От вони й визначили для себе, що людей з інвалідністю страхувати вони не будуть».

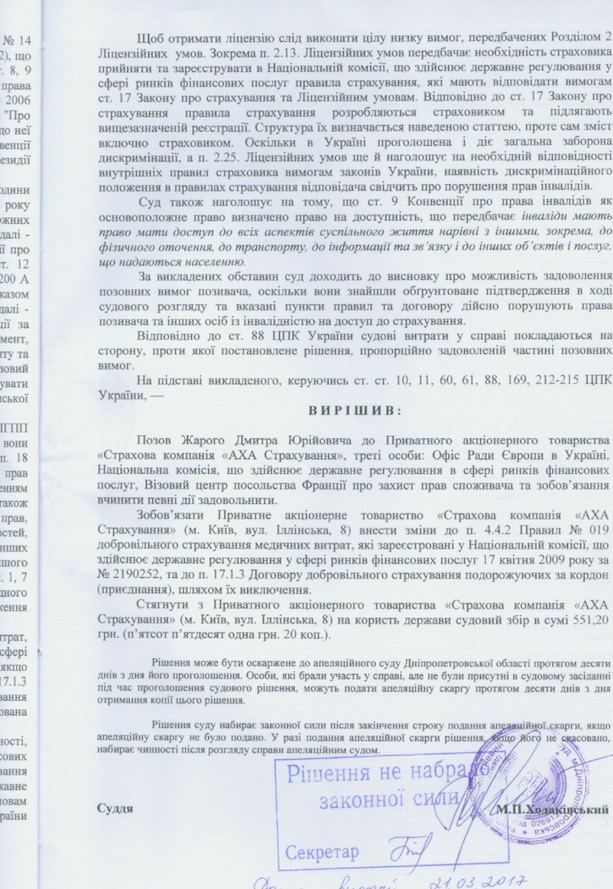

Цікаво, що суд непрямим чином вказав на ці обставини у своєму рішенні. Він зазначив: «Оскільки в Україні проголошена і діє загальна заборона дискримінації, а пункт 2.25 Ліцензійних умов ще й наголошує на необхідній відповідності внутрішніх правил страховика вимогам законів України, наявність дискримінаційного положення в правилах страхування відповідача свідчить про порушення прав інвалідів».

Звісно, така відповідність не є одразу очевидною, адже про неї в Ліцензійних умовах прямо не сказано. Саме цим і користуються страхові компанії.

«Існує такий термін як андеррайтинг, — пояснює Дмитро. — В даному випадку це означає оцінку ризиків щодо страхування певних осіб. Компанії мають право обмежити для себе певні сфери страхування, щоб їхня комерційна діяльність мала сенс: наприклад, не страхувати життя важко хворих людей. Але, не страхуючи життя людей з інвалідністю, компанії аргументують це не підвищеними ризиками (і це могло би просто підвищити страховий платіж), а уявленням про те, що всі вони є не гідними страхування».

Адвокат вважає, що дії страхової компанії “АХА Страхування” обмежують його свободу пересування. Якщо Дональд Трамп обмежує пересування людей із неблагополучних країн до США, він аргументує ці дії припиненням незаконної міграції. Але дії представника AXA Group в Україні, на думку адвоката, були абсолютно незаконними.

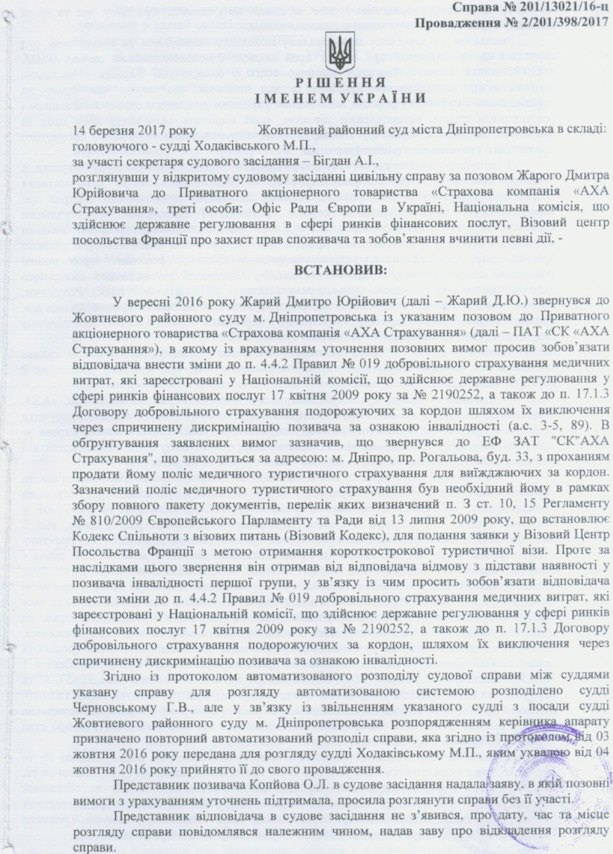

14 березня 2017 року Жовтневий районний суд Дніпра розглянув позов Дмитра Жарого до ПАТ “Страхова компанія “АХА Страхування”. Третіми особами виступили Офіс Ради Європи в Україні, Національна комісія, що здійснює державне регулювання в сфері ринків фінансових послуг та Візовий центр посольства Франції.

В результаті суд вирішив зобов’язати ПАТ “Страхова компанія “АХА Страхування” внести зміни до Правил добровільного страхування медичних витрат та до Договору добровільного страхування подорожуючих за кордон.

Це рішення тільки суду першої інстанції, яке ще може бути переглянуте в апеляції та касації. Але воно вже може розглядатися, як певний прецедент не лише в Україні, але й на всьому пострадянському просторі та Європейському Союзі. Випадок Дмитра — унікальний, бо він сам — адвокат із великим досвідом роботи в судах. Крім того, йому допомагала колега — адвокат із Дніпра Оксана Копйова, а також — Центр стратегічних справ Української Гельсінської спілки з прав людини. Що ж робити звичайним людям без юридичної освіти? Дмитро Жарий розповідає, що деякі люди користуються такою схемою: родич або ж друг людини з інвалідністю може придбати страховий поліс замість нього, адже у паспорті не указано, що його власник має певні особливості. Але якщо дійсно наступить страховий випадок, то отримати свої гроші власник поліса не зможе. Адже тоді стане очевидним факт його інвалідності, а також те, що документи були оформлені із порушенням страхових правил.

«Це нібито наша данина страховим компаніям за можливість отримати Шенгенську візу, — іронізує Дмитро Жарий. — Бо, навіть маючи страховку, скористатися нею ми не зможемо. Сподіваюся, що тепер мій судовий прецедент покладе цьому край».

Намагаючись знайти рішення цієї проблеми, адвокат звернувся до спортсменів Паралімпійської збірної України, які часто бувають за кордоном. З’ясувалося, що вони всі купують свій поліс страхування також фіктивно, за способом, описаним вище.

«Це парадокс, — дивується Дмитро. — Адже здорова людина зможе отримати компенсацію до 30 тисяч доларів у разі страхового випадку. А людина з інвалідністю є абсолютно незахищеною. Між іншім, подібна практика є розповсюдженою не лише в Україні, але й у ЄС. Там також знайти компанію, яка погодиться застрахувати людину з інвалідністю, непросто».