Шахраї отримали доступ до банківського рахунку: як діяти та захистити себе

Часом шахраї отримують доступ до банківських рахунків різними шляхами: через сайти-клони, злам паролів чи вводячи в оману постраждалих. Чи можливо повернути втрачені гроші та як захистити себе від шахрайських операцій — розповіли правозахисники громадської приймальні Української Гельсінської спілки з прав людини у місті Суми.

Щороку зростає кількість шахрайських операцій

«Працівники банку ніколи не просять назвати пін-код платіжної карти чи код CVV2 на зворотній стороні картки або повідомити код з SMS, відправленого банком» – багатьом знайоме це застереження, яке час від часу повторюється у засобах масової інформації. Водночас кількість людей, які втрачають свої гроші на карткових рахунках, на жаль, не зменшується. Підтвердженням цього є статистика від Нацбанку України: кількість незаконних дій з платіжними картками протягом 2023 року зросла на чверть – до 272 тисяч операцій. При цьому сума збитків, яких зазнали надавачі платіжних послуг, торговці та клієнти, склала майже 833 мільйони гривень, і це на 73% більше, ніж 2022 року.

Як зазначили у НБУ, шахрайство з платіжними картками найчастіше відбувалося через інтернет – 83% від загальної кількості випадків, і лише 17% – через фізичні пристрої (у торговельних мережах, банкоматах, пристроях самообслуговування).

Крадіжка конфіденційної інформації із застосуванням спеціальної техніки та комп’ютерних програм є доволі дорогою і потребує певних знань і кваліфікації. Прикладами такого методу є створення сайтів-клонів, фейкових інтернет-магазинів, комп’ютерний злам чи підбор паролів доступу, використання шкідливих програм та інші кібератаки. Тому переважна більшість шахрайських випадків відбувається завдяки розголошенню особистих даних самими клієнтами банків.

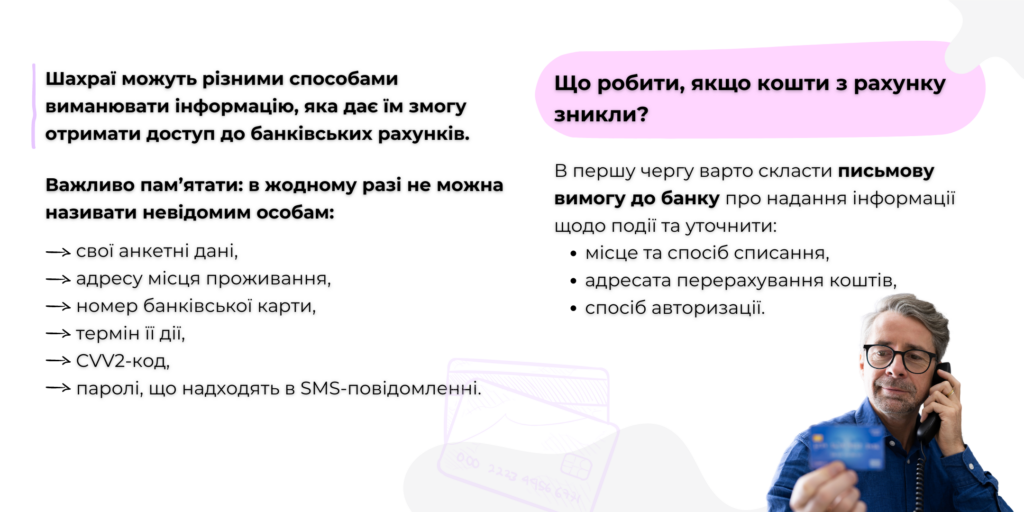

Необхідні секретні дані шахраї одержують під час спілкування з власниками карткових рахунків, користуючись їх неуважністю або вводячи їх в оману, представляючись працівниками техпідтримки, служби безпеки банку або співробітником правоохоронних органів. Останнім часом трапляється багато випадків, коли людина, яка вже постраждала від війни, втрачає останні збереження, необачно виконуючи інструкції за SMS або повідомленням у месенджері про фейкову «міжнародну допомогу населенню України» тощо.

Але коли це вже трапилось – чи можливо повернути втрачені гроші? Безумовно, так, бо ці збитки спричинені протиправними діями злочинців – чи то викрадення коштів з рахунку, таємно, без відома власника, чи то заволодіння грошима в ході шахрайських дій. Хоча фінансові установи дотримуються іншої думки і зазвичай запевняють клієнтів, що не несуть відповідальності за втрачені гроші за особистої вини власника банківського рахунку. Саме таку відповідь отримала від співробітників банківської установи наша клієнтка, яка звернулась за юридичною допомогою до громадської приймальні УГСПЛ у м. Суми.

Коли банк зобов’язаний повернути гроші, які були вкрадені з рахунку клієнта?

За загальним правилом, встановленим Законом України «Про платіжні послуги», банк повинен сприяти клієнту в поверненні коштів за неналежною платіжною операцією, надаючи доступну інформацію про неї. Фінансові установи несуть відповідальність за помилкові платіжні операції, зокрема:

- перекази неналежному отримувачу;

- перекази з рахунку неналежного платника, та платіжні операції внаслідок інших помилок банку.

В таких випадках банк зобов’язаний не тільки повернути платнику втрачені гроші, а й сплатити пеню за кожний день прострочення до дня повернення суми переказу. (до 10% суми платіжної операції).

Інша ситуація, коли з банківського рахунку крадуть гроші, таємно від користувача, зламуючи його паролі, або з відома власника рахунку – в результаті шахрайських дій. Фінансові установи зазвичай дотримуються позиції, що банк не несе відповідальності за хибні операції з коштами на рахунку, які здійснені до його блокування на підставі повідомлення власника рахунку про втрату банківської карти чи компрометації паролів доступу до свого акаунту.

Відповідно до Умов та Правил надання банківських послуг (договору приєднання, який укладається в порядку, встановленому ст. 634 Цивільного кодексу України), клієнт несе відповідальність за всі операції, що супроводжуються авторизацією, включаючи операції, що супроводжуються правильним введенням нанесених на платіжній картці даних, до моменту звернення клієнта в банк та блокування платіжної картки і за всі операції, які не супроводжуються авторизацією, до моменту постановки платіжної картки в стоп-лист платіжною системою.

Інакше кажучи, фінансові установи наполягають на тому, що всі дії з коштами на рахунку після успішної авторизації крадія є цілком відповідальністю власника рахунку, оскільки клієнт має зберігати від втрати банківську карту, паролі до неї та до свого акаунту. Ця відповідальність триває до моменту, коли він повідомив банк про втрату карти, свого мобільного телефону із встановленим банківським застосунком тощо.

Така норма прописана і в Законі України «Про платіжні послуги», де сказано, що до моменту повідомлення емітента про факт втрати платіжного інструменту та індивідуальної облікової інформації ризик збитків від виконання неналежних платіжних операцій та відповідальність за них покладаються на платника. З моменту повідомлення платником емітента про факт втрати платіжного інструменту та індивідуальної облікової інформації ризик збитків від виконання неакцептованих (непідтверджених)/неналежних платіжних операцій та відповідальність покладаються на емітента.

Ці умови ставлять клієнта банку у вкрай невигідне становище, оскільки в багатьох випадках крадіжок коштів з рахунку шляхом зламу власник може і не помітити ознак зламу або невірно їх інтерпретувати. І навіть коли контроль над фінансовим телефоном не втрачено, і на нього починають надходити повідомлення про здійснені операції з перерахунку коштів, дзвінки на «гарячу лінію» банківської установи для блокування рахунку можуть виявитися недієвими, бо рахунок на цей момент вже буде спустошений, і за правилами власник рахунку вважатиметься відповідальним за цими транзакціями, а тому не мають право розраховувати на повернення вкрадених коштів банківською установою.

Захищаємо права в суді

Попри це, у власника банківського рахунку в описаній ситуації все ж таки існує шанс повернути втрачені гроші. Для цього треба буде звернутися з позовною заявою до місцевого суду. Позитивна практика деяких судів була підкріплена рішеннями Верховного Суду, який неодноразово висловлювався на підтримку обкрадених клієнтів банків.

Правова позиція Верховного Суду (а її мають враховувати всі суди при застосуванні норми права у подібних справах) базується на тому, що користувач не має нести відповідальність за здійснення платіжних операцій, якщо спеціальний платіжний засіб було використано без фізичного пред’явлення користувачем або електронної ідентифікації самого спеціального платіжного засобу та його держателя, крім випадків, коли доведено, що користувач своїми діями чи бездіяльністю сприяв втраті, незаконному використанню персонального ідентифікаційного номера або іншої інформації, яка дає змогу ініціювати платіжні операції.

Важливо, як зазначає Верховний Суд, що саме банк має доводити, що користувач своїми діями чи бездіяльністю сприяв втраті, незаконному використанню персонального ідентифікаційного номера або іншої інформації, яка дає змогу ініціювати платіжні операції.

Сам факт коректного вводу вихідних даних для ініціювання такої банківської операції, як списання коштів з рахунку користувача, не може достовірно підтверджувати ту обставину, що користувач своїми діями чи бездіяльністю сприяв втраті, незаконному використанню ПІН-коду або іншої інформації, яка дає змогу ініціювати платіжні операції. За відсутності належних і допустимих доказів сумніви та припущення мають тлумачитися переважно на користь споживача, який зазвичай є «слабкою» стороною в таких цивільних відносинах, оскільки правові відносини споживача з банком фактично не є рівними.

Але для успішного вирішення справи в суді на користь клієнта необхідно, щоб з його боку була відсутня пряма вина за розголошення конфіденційної банківської інформації (наприклад, факт втрати банківської карти чи телефону, передача третім особам карти з паролем тощо).

Отже, як має діяти власник банківського рахунку у випадку крадіжки його грошей?

Перш за все – завжди дотримуватись загальних порад щодо безпечного використання банківської карти, мобільного застосунку для керування рахунком, не втрачати пильність і бути уважним до деталей, що можуть свідчити про втрату контролю за рахунком.

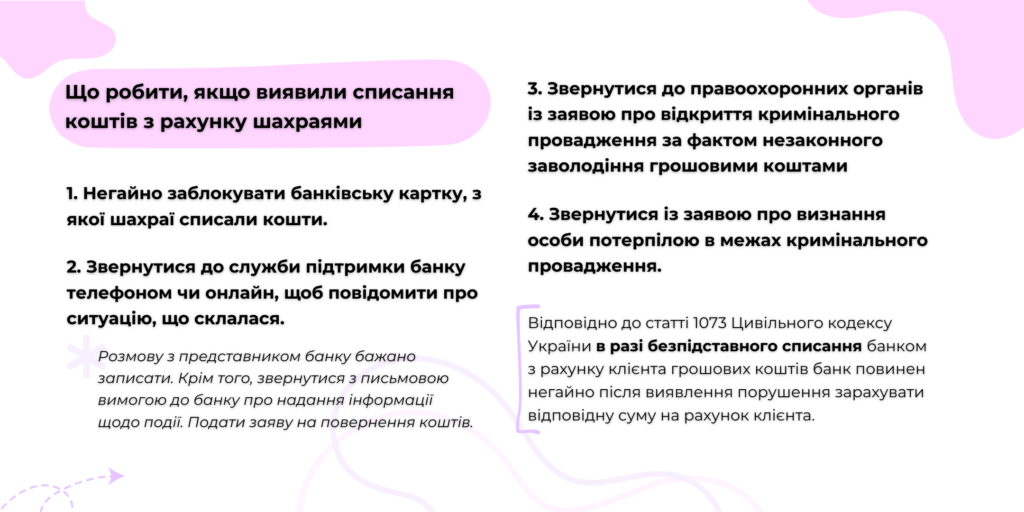

- При перших ознаках підозрілих операцій з рахунком треба якнайшвидше заблокувати банківську карту.

Це можна зробити з мобільного застосунку, якщо доступ до свого профілю не втрачено, або зателефонувати на «гарячу лінію» банку (повідомити службу підтримки банку про те, що трапилось, треба в будь-якому випадку). Блокування рахунку може допомогти врятувати залишки грошей у випадку, якщо зняття коштів злочинцями здійснюються кількома операціями. Після цього бажано якнайшвидше особисто відвідати банківську установу для того, щоб подати заяву про повернення коштів, вкрадених в результаті несанкціонованого доступу до рахунку.

- Не слід зволікати зі зверненням до поліції з відповідною заявою, щоб зафіксувати факт скоєних протиправних дій.

Таку заяву можна надати телефоном, але найближчим зручним часом треба особисто з’явитися до місцевого відділку поліції для складення відповідних документів, необхідних для відкриття кримінального провадження за фактом незаконного заволодіння грошовими коштами. Результатом відвідування має бути отримання витягу з Єдиного реєстру досудових розслідувань та пам’ятки про процесуальні права та обов’язки потерпілого – як доказ належної реєстрації поданої заяви.

- Треба також подати заяву про скоєне правопорушення до кіберполіції – надіслати заяву онлайн, заповнюючи електронну форму на офіційному сайті або зателефонувавши за номером 0 800 505 170.

Зважайте, що звернення до кіберполіції є вторинним, оскільки основною справою є кримінальне провадження, яке розпочато і ведеться в територіальному органі НПУ, де було подано заяву про кримінальне правопорушення. Оперативні дані, що стануть відомі співробітникам кіберполіції в ході розслідування даної справи, в робочому порядку будуть передаватися слідчому поліції для долучення до матеріалів кримінального провадження.

В ситуації, в якій опинилась клієнтка нашої громадської приймальні УГСПЛ, вона діяла належним чином – невідкладно повідомила про злочинні дії банківську установу для блокування карткового рахунку, звернулась з заявою про кримінальне правопорушення до поліції та кіберполіції. В ході досудового розслідування, яке було розпочато слідчим підрозділом НПУ, впродовж достатньо тривалого часу не було встановлено осіб, які скоїли це правопорушення. Попри це, після отримання рішення банківської установи про відмову у поверненні коштів юрист вирішив, що буде доцільним звернутися до місцевого суду про захист прав споживача та стягнення грошових коштів, не очікуючи результатів досудового слідства.

Враховуючи наявність позитивної судової практики, а також правову позицію Верховного Суду з цього питання є вагомі підстави сподіватись на вирішення даної справи на користь позивачки.

Так чи інакше, поряд зі зверненням до суду в порядку цивільного судочинства, слід розраховувати також на те, що в ході досудового розслідування за кримінальним провадженням органами національної поліції буде встановлена та затримана особа (особи), яка скоїла крадіжку коштів з банківського рахунку. На жаль, це може розтягнутися надовго у часі, проте результатом притягнення таких осіб до кримінальної відповідальності стане розгляд кримінальної справи судом, вивчення в судовому засіданні усіх отриманих слідчим органом доказів у справі та вирішення питання про винуватість осіб у скоєному кримінальному правопорушенні. Окрім того, судом буде прийнято рішення і про відшкодування завданої шкоди потерпілим, як матеріальної, так і, можливо, моральної.

Зазначимо, що до поліції треба звертатися в будь-якому випадку втрати грошей, навіть якщо особа сама повідомила шахраям конфіденційні дані свого рахунку чи з пристойного приводу особисто перерахувала кошти на їхній рахунок. Такі дії мають кваліфікуватись як різновид шахрайства в кожному окремому випадку, шляхом обману чи шляхом зловживання довірою, з різними способами практичної реалізації злочинного задуму, а особи, які здійснили ці правопорушення, мають бути кінець-кінцем притягнуті до кримінальної відповідальності.

Матеріал підготовлено за фінансової підтримки Благодійної організації «Всеукраїнська мережа людей, які живуть з ВІЛ/СНІД» в рамках реалізації проєкту «Налагодження механізму юридичного захисту прав осіб, які живуть з ВІЛ/СНІД, які хворіють на ТБ та уразливих до ВІЛ груп населення».

Головне зображення: depositphotos

Підписуйтесь на сторінки УГСПЛ у соціальних мережах:

Facebook | Instagram | Telegram — УГСПЛ пише | Telegram з анонсами подій | Twitter | Youtube | Viber